牛肉进口量高位增长

重构中国牛肉市场供需格局

近年来,中国牛肉进口量保持高位增长,2025年9月屡创历史新高,环比增长22.47%,同比增长43.84%。受国内肉牛产能去化影响,市场涨价预期带动这股“进口牛肉潮”,将重新定义国内牛肉供需格局。10月旺季效应减弱,价格出现弱势下跌,综合进口量及国内供需两端因素,预计11-12月国产牛肉价格或再涨动力不足。

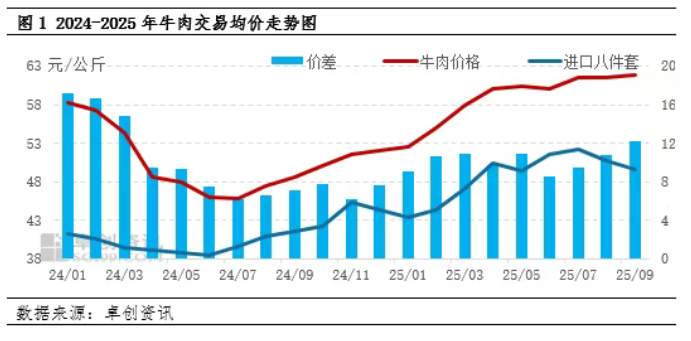

1.国产牛肉及冻品价差处于两年内最高水平

进入2025年,受国内肉牛供应整体偏紧影响,国产牛肉与进口冻品牛肉价格走势持续分化,两者价差显著扩大。根据卓创资讯监测数据,截至9月份,国内鲜牛肉月均交易价格为61.88元/公斤,环比微涨0.62%,同比涨幅达27.33%;而同期进口牛肉(以八件套为例)价格则为49.63元/公斤,环比下降2.24%,同比虽上涨19.58%,但整体价格水平显著低于国产牛肉。截至9月底,国产鲜牛肉与进口冻牛肉的价差已扩大至12.26元/公斤,环比上涨14.13%,同比增幅高达72.61%,处于近两年来的最高水平。这一不断拉大的价差,成为推动牛肉进口量增长的核心底层逻辑。

价差扩大的背后,是国产牛肉因供应收缩带来的价格支撑,与进口牛肉因来源多元、成本可控所形成的价格优势之间的鲜明对比。在高价差驱动下,来自巴西、阿根廷、乌拉圭等产地的高性价比冷冻牛肉大量进入中国市场,有效填补了国内供给缺口,并对国产牛肉价格形成明显压制。

2.供应双增,供应缺口收窄

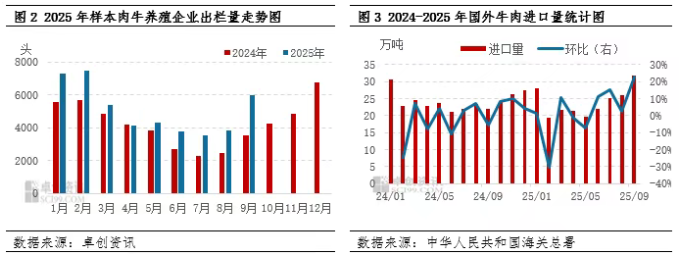

当前市场呈现国内出栏与国外进口“双增”格局,共同推动牛肉总体供应放量,前期存在的供应缺口正显著收窄。国内方面,前期产能出清效应显现,推动2025年肉牛价格进入回暖周期。市场看涨预期强化,直接刺激了中短期育肥行为的增加。同时,行业步入9-10月传统出栏高峰,季节性供应持续释放。据卓创资讯数据监测,截至9月底,样本企业肉牛出栏量达0.60万头,环比增加56.25%,同比增幅高达68.54%。尽管能繁母牛存栏的长期恢复仍显缓慢,但市场通过增加育肥量,已对短期供应形成了有效补充。

进口方面,供应量同样保持强劲增势。截至9月,单月牛肉进口量攀升至31.82万吨的历史峰值,使得国内牛肉供应压力进一步加剧。2025年1-9月海关累计数据显示,牛肉进口量达215.17万吨,同比微增0.82%。这一增量主要源于三重因素驱动:一是国内肉牛供应一度偏紧形成的缺口需要填补;二是进口商普遍看好后市价格,提前进行备货;三是国内鲜牛肉与进口冻牛肉之间的价差拉大,为进口牛肉创造了更有利的市场空间,从而进一步吸引增量行为。

3.牛肉旺季反差,进口替代叠加需求不及预期

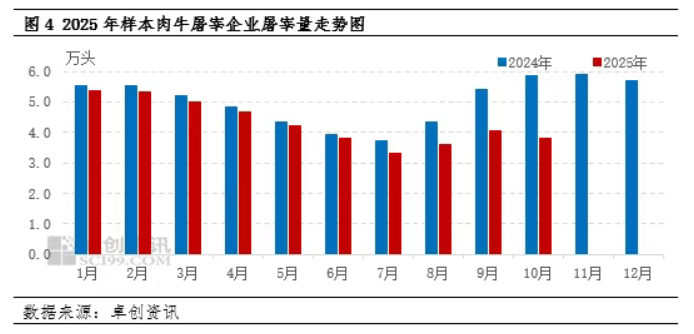

进入四季度消费旺季,而肉牛屠宰量缺呈现旺季反差。据卓创资讯数据显示,截至10月,卓创资讯监测肉牛样本屠宰量预估为3.81万头,环比上月同期水平下滑6.39%。部分头部企业宰量下滑幅度明显。从全国牛肉消费量来看,牛肉作为高蛋白肉类不断深受消费者的喜爱,但对于下游加工企业、餐饮行业而言,进口冻肉已成为更具经济性的选择。低价进口牛肉再国内刚性需求不断提升。在此背景下,国产鲜牛肉的销售情况不再完全由国内供需关系主导,随着四季度牛肉进口仍有增量预期,或进一步限制国产牛肉消费,抑制肉牛价格上涨空间。

进入四季度传统消费旺季,国内肉牛市场却呈现“旺季不旺”的反差现象。据卓创资讯数据显示,截至10月,其监测样本企业肉牛屠宰量预估为3.81万头,环比上月同期下滑6.39%,部分头部企业屠宰量降幅尤为显著。这一现象背后,是进口牛肉替代效应持续强化与国内需求不及预期的共同作用。尽管牛肉作为高蛋白肉类深受消费者青睐,但在实际消费端,下游加工企业、餐饮行业出于成本控制考虑,已普遍将性价比更高的进口冻肉作为首选。低价进口牛肉在国内市场的刚性需求持续提升,不断挤占国产鲜牛肉的消费空间。

综合来看,当前牛肉市场的供需格局正在重新演变。当前国内供应虽呈季节性回升,但受能繁母牛存栏恢复缓慢的制约,产能基础仍不稳固;与此同时,进口牛肉凭借价差优势持续增量,不断强化其市场地位。在此背景下,国产鲜牛肉的定价逻辑与销售走势已不再单纯由本土供需决定,而是显著受到进口市场的冲击与压制。四季度进口牛肉仍存增量预期,大量到港的低价冻品将进一步挤占国产牛肉的消费空间,从而限制肉牛价格的上涨预期。2026年进口牛肉的高位增长或难以逆转,这将持续倒逼国内产业加速转型。未来国产牛肉必须走出同质化价格竞争的困局,通过成本控制、提升标准化水平,才能拥有可竞争持续的发展空间。

来源:卓创资讯

发布时间:2025年10月23日

扫码关注我们

微信号|cccbn888

网站 | news.cccbn.com

本文内容来源于已标注的公开渠道,仅作信息分享不构成任何投资建议,用户应自行判断并承担风险,若涉及版权问题请及时联系我司处理。